Sporenie ako tvrdý boj s podvedomím

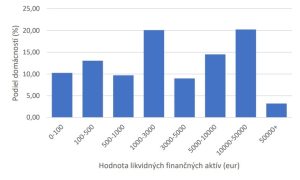

Národná banka Slovenska (NBS) publikovala v marci tohto roku výsledky prieskumu, ktorý sa zaoberal stavom úspor slovenských domácností. Čísla boli do istej miery alarmujúce, pretože približne 10% domácností nemalo v podstate žiadne finančné rezervy; táto skupina mala odložených maximálne 100 eur.

Približne 13% domácností malo k dispozícii 100 až 500 eur a ďalších okolo 10% 500 až 1 000 eur. To znamená, že cca 33% domácností, teda tretina populácie, nemala v rezerve ani tisícku a NBS predpokladala, že tieto zdroje im vystačia maximálne na mesiac.

Na začiatku nastupujúcej krízy to bola zarážajúca skutočnosť. Pritom je zrejmé, že dnes musí byť situácia ešte horšia a karanténne opatrenia spojené s ekonomickou krízou ľudí ešte viac vyčerpali.

Graf: Rozdelenie likvidných finančných aktív domácností (zdroj: NBS)

Prečo treba sporiť?

Uvedené čísla ukázali, že situácia vôbec nie je ideálna. A nejde tu len o pandemickú krízu, akú práve prežívame; tá sa možno nikdy nezopakuje, no podobné chvíle, počas ktorých sa človek dostane do núdze, môžu prísť kedykoľvek a veľmi ľahko.

Stačí stratiť prácu, zraniť sa, dlhodobo ochorieť. Niekoho môže odrovnať aj pokuta za prekročenie rýchlosti alebo aj cestovanie „načierno“ v MHD. Veľmi nepríjemné môže byť napríklad aj spôsobenie škody druhej osobe… a takéto príklady by sme mohli menovať poriadne dlho.

Skúsme sa však na vec pozrieť aj inak a položiť si nasledovné otázky: Kto má niečo nasporené na obdobie, keď už pracovať nebude? Bude vám stačiť dôchodok? Nebolo by rozumnejšie odkladať si niečo aj na tieto časy?

Mozog podvedome velí: Minúť všetko a hneď

Jeden z problémov je v tom, že človek ako taký šetriť nechce. Tak sme podvedome naprogramovaní a nie každý sa voči tomu dokáže vzbúriť. Jednoducho je nám ľahšie minúť všetko okamžite a nič si neodkladať. Vždy si to nejako zdôvodníme a nájdeme svojské ospravedlnenie.

V tejto súvislosti sú zaujímavé teórie finančného psychológa a profesora Creighton University, Teda Klontza. Ten je presvedčený o tom, že podobné správanie máme zakorenené hlboko v mozgu, konkrétne v jašterom mozgu, ktorý bol tisícky rokov rozhodujúcim faktorom pre naše prežitie.

Keď niekto nezjedol to, čo mal v danej chvíli k dispozícii, mohol zoslabnúť, ochorieť a zomrieť, kvôli čomu by nedokázal splniť svoju základnú potrebu: zachovanie života a rodu. Práve preto sme vraj podvedome vedení k tomu, aby sme riešili len to, čo sa deje tu a teraz a nezaoberali sa budúcnosťou. Inak povedané: všetko hneď „zjeme“ a nič si neodložíme.

Optimálne uvažovanie má len 14%-17% ľudí

V dnešnej dobe však takýto jednoduchý archaický prístup nie je ideálny. Žijeme v časoch, keď sa môžu vyskytnúť aj nečakané potreby a chtiac-nechtiac musíme myslieť aj na to, čo príde.

Podľa Klontza uvažuje optimálne len 14-17% ľudí, ktorých označil za „šetričov od prírody“. Len toľkí z nás sú dostatočne uvedomelí na to, aby si dostupné finančné prostriedky vedeli ideálne zadeliť a vytvárali si potrebnú rezervu.

V skôr uvedenom grafe NBS sú okrem toho pochopiteľne aj tie kategórie ľudí, ktoré zarábajú dosť peňazí na to, aby ich sporenie prebiehalo automaticky a do istej miery nevedome. Jednoducho zarobia viac, ako stihnú minúť na bežné potreby a aj preto je približne 40% domácností „v suchu“.

Ako postupovať?

Ted Klontz spísal niekoľko bodov, ktorých by sa mal držať každý, kto chce úspešne sporiť. V prvom rade si podľa neho treba uvedomiť, že až za 90% bežných rozhodnutí môže naše podvedomie. Robí to nevedomky a „táto časť mozgu nebola ‚updatovaná‘ už takých 100 000 rokov“.

Preto sa s ňou musíme do istej miery pobiť, a to sa dá len tak, že sa pokúsime „hovoriť jej rečou“ a pristúpiť na jej hru. Avšak šikovne, aby sme vec obrátili vo svoj prospech.

Čo vám teda odporúčame?

1. Využívajte všetky zmysly

Športovci to možno poznajú. Keď hrávali futbal, súťažilo sa napríklad o najlepšieho strelca. Ten, ktorý to dokázal a na konci sezóny bol najúspešnejší, dostal pohár, možno finančnú odmenu.

Najdôležitejšia však bola motivácia: mať možnosť čo najčastejšie vidieť tabuľku, v ktorej sa vyskytuje naše meno a sledovať, ako sa posúvame vyššie a vyššie. Tieto zmeny vnímame veľmi ľahko, zobrazenie tabuľky sa nám vryje do pamäti a motivuje nás.

„Podvedomie nepochopí abstraktné koncepty,“ skonštatoval Klontz, podľa ktorého treba v tomto smere postupovať senzoricky. Kto šetrí napríklad na výlet do Peru, mal by si na viditeľné miesto umiestniť obraz Machu Picchu, prípadne by mal občas počúvať peruánsku hudbu.

Nuž a kto sporí na dôchodok, mohol by si vytlačiť fotografiu usmiateho a dobre oblečeného dedka, ktorý si jeseň života užíva na plné obrátky.

2. Vystrašte sa

V tomto bode treba zapojiť fantáziu. Pokúsiť sa preniesť do blízkej či vzdialenej budúcnosti, jednoducho do okamihu, keď budete potrebovať peniaze. Napríklad budete na dôchodku a nebudete schopní pracovať, takže ostanete odkázaní na pomoc od štátu. Presný opak prvého bodu.

Treba si predstaviť najhorší možný scenár. Nízky dôchodok, vysoké poplatky za bývanie, drahé jedlo, živorenie. Chýbajú peniaze dokonca aj na to, aby ste mohli cestovať za vnúčatami, prípadne im niečo kúpiť na narodeniny.

Nie je to príjemná predstava, všakže? Tak s tým niečo treba začať robiť, kým je ešte čas.

Klontz v tejto súvislosti odporúča dokonca aj využívanie mobilnej aplikácie, do ktorej zadáte vašu aktuálnu fotografiu a vyjde vám váš výzor v starobe. „Keď máte 30 alebo 40 rokov a niekto vám ukáže, ako budete vyzerať, keď budete mať 70 alebo 80, tak vytváranie úspor dramaticky porastie. Až o 200%“ zdôraznil.

3. Automatizujte sporenie

Existuje aj ďalší spôsob, ako oklamať svoj mozog, a to taký, že ho v ideálnom prípade vôbec netreba zapojiť. Automatizovanie sporenia prostredníctvom trvalého príkazu je do istej miery bezbolestné a úplne najlepšie je to, ak peniaze na sporenie odchádzajú ešte predtým, ako ich fyzicky dostanete – zamestnávateľ vám s tým vie pomôcť a odvádzať ich ešte pred prevedením výplaty na váš účet.

„Čo nevidíte, to necítite,“ uviedla v tejto súvislosti psychologička Kathleen Burnsová Kingsburyová. V prenesení do slovenčiny by sme možno mohli povedať: „Čo oči nevidia, to srdce nebolí.“ A peniaze sa zbierajú na sporiacom účte.

4. Nájdite kamaráta, ktorý do toho pôjde s vami

Odborníci tvrdia, že toto nepomáha len pri sporení, ale napríklad aj pri snahe skoncovať s fajčením, prípadne pri snahe viac cvičiť. Je dobré mať niekoho, kto do toho pôjde s vami a s kým sa viete porovnávať.

Dokážete chodiť cvičiť častejšie ako on? Viete si odkladať viac peňazí a máte už nasporenú vyššiu sumu? Čím viac ľudí sa na to dá, tým je to lepšie. Takáto hravosť ozaj pomáha. Tak sme stavaní, chceme sa pretekať a byť lepší.

5. Dajte do hry svoje hodnoty

Skúste vybrať jednu organizáciu, firmu, prípadne politickú stranu, ktorú ozaj neznášate. Stanovte si ciele sporenia, napríklad odkladať 50 eur každý mesiac. Ďalších 50 eur dajte do obálky a zverte ju do rúk kamarátovi; keď mu v určitom mesiaci nepredložíte dôkaz, že ste na sporenie previedli ďalších 50 eur, tak obálku zanesie na adresu, ktorú ste určili v prvom kroku.

A uznajte, že politickej strane, ktorú z duše neznášate, by ste pomôcť asi nechceli. „Negatívne emócie majú dvakrát väčší motivačný efekt ako pozitívne,“ zdôraznil v tejto súvislosti Klontz.

Kedy začať? Dnes.

Už nie je na čo čakať, treba konať. Možno ste si to ani neuvedomili, ale práve sa nachádzate v okamihu, keď vám váš mozog naznačuje, že šetriť nepotrebujete. Veď načo. Cítite, že sa vám akosi nechce a spravíte to až neskôr. Niekedy potom.

Ale ak sa nerozhýbete okamžite, opäť raz vyhrá jašterím mozgom ovládané podvedomie. Skúste to, premôžte sa a zabojujte s ním. Sporiť treba a skôr či neskôr príde okamih, kedy tie peniaze budete veľmi potrebovať.

IAD SPORENIE je tu pre vás

S IAD Investments môže sporiť naozaj každý, minimálny mesačný vklad je stanovený na 20 eur. Či už si chcete vytvoriť finančnú rezervu na horšie časy, alebo sporiť napríklad na dôchodok, či kvalitnejšie vzdelanie pre svoje deti, naši odborníci sú tu pre vás.

Produkt IAD SPORENIE ponúka na výber zo šiestich investičných stratégií závislých od miery rizika, aké je klient ochotný podstúpiť: 1. Život, 2. Realitná stratégia, 3. Vyvážená stratégia, 4. Zmiešaná stratégia, 5. Rastová stratégia, 6. PRF Sporenie.

Výška očakávaného výnosu závisí nielen od výberu investičnej stratégie, ale aj od doby sporenia a výšky pravidelného vkladu. Vaše peniaze pritom nebudú len tak „odložené“, ale budú sa zhodnocovať.

Obráťte sa na svojho finančného sprostredkovateľa a ten vám pomôže vybrať najvhodnejšiu investičnú stratégiu šitú na mieru vašim potrebám. Udalosti z poslednej doby opäť raz ukázali, že sporenie je vždy potrebné a človek týmto krokom nemá čo stratiť. Môže len a len získať, pretože s finančnou rezervou sa žije ľahšie.

Podobné články

Prvý realitný fond v roku 2023 a jeho vyhliadky

Práca z domu je na ústupe, firmy aj zamestnanci hľadajú balans, ktorý bude výhodný pre všetkých